以下、本文になります

統計ファイナンス研究室

研究内容

研究内容

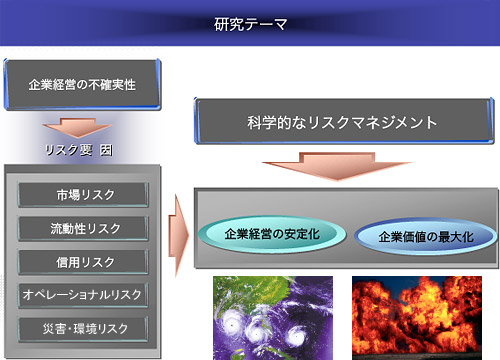

近年においては、地球の温暖化をはじめ、企業をとりまく経営環境の不確実性が増大していく中で、企業経営における事業投資、資金運用、業務執行の各領域においてリスクマネジメントの重要性が認識されはじめています。リスクマネジメントを行う上で、さまざまなリスクの客観的、科学的な評価が必要であり、そのために確率モデルや統計的手法が必要不可欠となっています。また、最近では事業投資判断やマーケティング分析などにおいても確率モデルや統計的手法が用いられつつあります。統計ファイナンス研究室では、科学的なリスクマネジメントやリスク評価、資産運用手法、および、金融・証券市場の価格変動モデルの研究など統計・数理ファイナンスの研究を行っています。研究テーマ

(1)科学的なリスクマネジメントの研究

主として、企業の倒産予測、信用リスク評価の研究

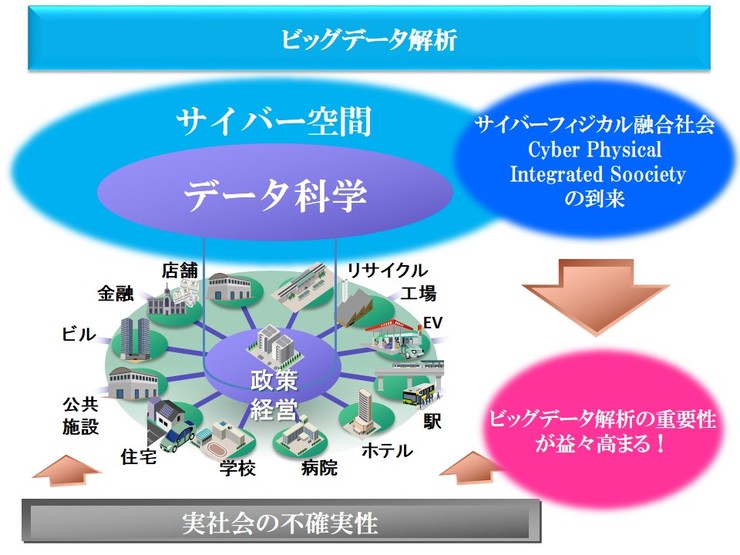

(2)データ中心科学に基づく研究

世の中がサイバーフィジカル融合社会を迎える中、サイバー空間上のビッグデータ活用が重要性を増しています。本研究は、金融、観光、医療などの分野のビッグデータ解析に必要な統計的モデリング技術を提供し、エビデンスに基づくデータ中心科学の発展に役立つことを目指しています。